Аналіз цін оренди нерухомості в бізнес-центрах Києва. 2025 рік

| Дата підготовки: | Квітень 2025 року |

| Кількість сторінок: | 7, Arial, 1 інтервал, 10 кегль |

| Графіків і діаграм: | 2 |

| Таблиць: | 1 |

| Спосіб оплати: | передоплата |

| Спосіб отримання: | електронною поштою або кур'єром в електронному або в друкованому вигляді |

| Мова звіту: | українська, російська, англійська |

- Ви можете замовити актуалізацію або адаптацію даного звіту під ваші цілі і завдання, а також придбати частину звіту (не менш 50%) по більш доступній ціні

- Не знайшли дослідження вашого ринку? Зв'яжіться з нашими консультантами – перейти в контакти

- Так само ви можете замовити бізнес-план для вашої бізнес-ідеї

Анотація до аналізу ринку:

Аналітиками компанії Pro-Consulting, проведено дослідження ринку офісної нерухомості в м. Київ. Було проаналізовано тенденції та показники ринку, а також ціноутворення. Наведено перелік офісних центрів в визначеному мікрорайоні Києва.

Ринок офісної нерухомості Києва зазнав значних потрясінь у період з 2021 по 2024 рік, зумовлених пандемією COVID-19 та повномасштабним вторгненням рф у 2022 році. Ці події суттєво вплинули на динаміку ринку, змінюючи структуру попиту та пропозиції, а також викликаючи коливання орендних ставок та рівня вакантності.

Відновлення після пандемії та війни

Починаючи з 2021 року, ринок офісної нерухомості Києва стикнувся з серйозними викликами. Пандемія COVID-19 спричинила перехід багатьох компаній до віддаленої роботи, що призвело до зниження попиту на офісні приміщення та зростання рівня вакантності. У 2020–2021 роках орендні ставки також знизилися через зменшення попиту. Ці тенденції сповільнили розвиток ринку та призвели до зростання незаповнених офісних площ.

У 2022 році ситуація ускладнилася через повномасштабне вторгнення рф, яке змусило багато компаній призупинити свою діяльність, перенести офіси або навіть закрити їх. Це значно підвищило рівень вакантності та вплинуло на подальше зниження орендних ставок.

Відновлення та зміни на ринку (2023–2024)

З початку 2023 року ринок офісної нерухомості Києва почав демонструвати ознаки відновлення. Кількість пропозицій щодо оренди комерційних площ зросла на 12% порівняно з довоєнним рівнем 2021-го, що свідчить про поступове пожвавлення ділової активності.

У червні 2023 року в Києві було зафіксовано близько 22 тисяч оголошень про оренду комерційної нерухомості, переважно офісних приміщень. Ця позитивна динаміка супроводжується стабілізацією або незначним зниженням орендних ставок, хоча аналітики прогнозують їх зростання на 5-10% у короткостроковій перспективі.

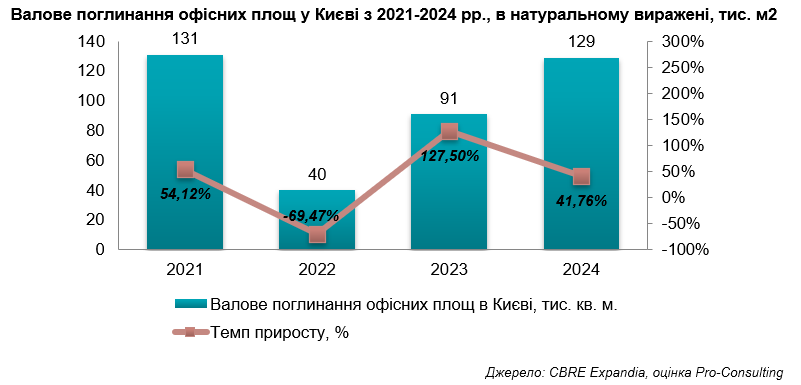

Загальний обсяг річного валового поглинання у 2024 році склав близько 129 000 кв. м (+42% рік до року). Примітно, що у 2024 році цей показник майже відповідає рівню 2020 року і лише на 4% нижчий за показник 2021 року, що свідчить про майже повне повернення до довоєнних ринкових умов.

Детальний зміст:

1. Загальний огляд основних тенденцій в ціноутворенні на ринку комерційної нерухомості

2. Визначення об’єктів-конкурентів за ціною, локацією та якістю приміщень

3. Аналіз інших факторів впливу на ціну – на основі інтерв’ю з експертами галузі

4. Висновки по визначенню ринкової вартості оренди об’єкту

Перелік таблиць:

1. Основні показники та середня ціна бізнес-центрів, що знаходяться в одній, станом на березень 2025 року, без ПДВ та ОРЕХ

Перелік графіків і діаграм:

1. Валове поглинання офісних площ у Києві з 2021-2024 рр., в натуральному виражені, тис. м2

2. Динаміка вводу в експлуатацію площ офісних приміщень в бізнес-центрах в м. Київ в 2021-2024 рр. в натуральному виражені, тис. м2