Аналіз ринку офісної нерухомості у Києві. 2024 рік

| Дата підготовки: | Листопад 2024 року |

| Кількість сторінок: | 5, Arial, 1 інтервал, 10 кегль |

| Графіків і діаграм: | 3 |

| Спосіб оплати: | передоплата |

| Спосіб отримання: | електронною поштою або кур'єром в електронному або в друкованому вигляді |

| Мова звіту: | українська, російська, англійська |

- Ви можете замовити актуалізацію або адаптацію даного звіту під ваші цілі і завдання, а також придбати частину звіту (не менш 50%) по більш доступній ціні

- Не знайшли дослідження вашого ринку? Зв'яжіться з нашими консультантами – перейти в контакти

- Так само ви можете замовити бізнес-план для вашої бізнес-ідеї

Анотація до аналізу ринку:

Аналітиками Pro-Consulting було проведене дослідження ринку офісної нерухомості Києва в 2024 році. В ході роботи було проаналізовано ключові тенденції, процеси відновлення після кризи, зміни у структурі попиту на офісні приміщення та адаптацію орендодавців до нових умов.

COVID-19 та повномасштабне вторгнення рф у 2022 році суттєво трансформували ринок, спричинивши падіння попиту, зростання вакантності та зміну орендних ставок.

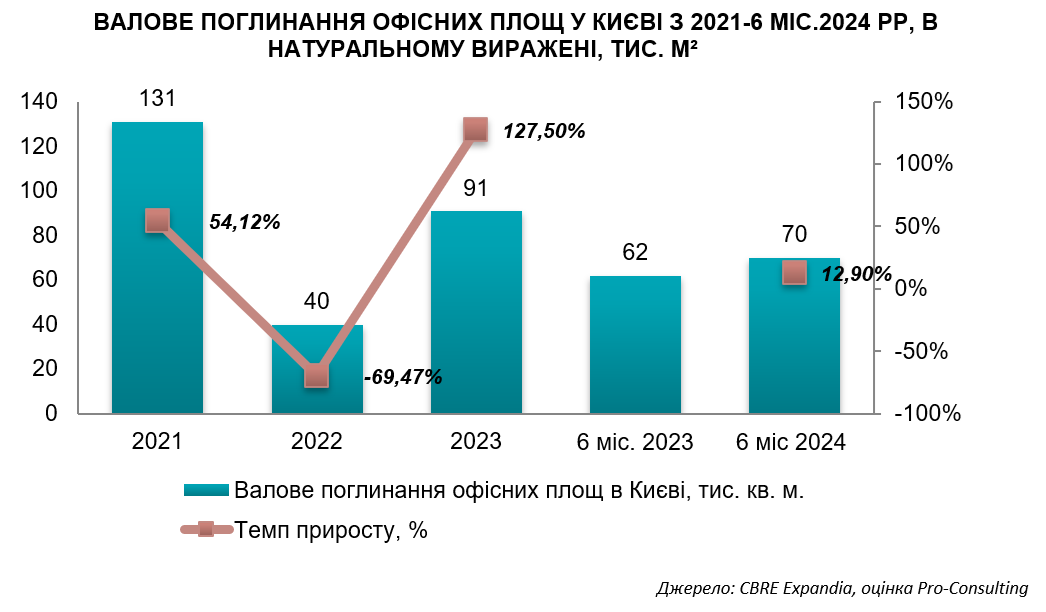

У 2023 році ринок почав демонструвати ознаки відновлення: кількість оголошень про оренду офісів зросла на 12% порівняно з довоєнним рівнем, а валове поглинання офісних площ збільшилося до 91 000 кв. м. Цей показник свідчить про відновлення ділової активності, хоча він залишається нижчим за довоєнний рівень.

Графік ілюструє різке падіння поглинання у 2022 році через війну, після чого у 2023 році відбулося поступове відновлення. Попит зосереджено переважно на офісах із ремонтом і меблями, а також на нових бізнес-центрах класу А і В, які відповідають сучасним вимогам енергоефективності. У 2023 році кількість угод збільшилась, включаючи значні транзакції з продажу великих бізнес-центрів.

Попри позитивні тенденції, основними викликами залишаються високий рівень вакантності (понад 20%), для офісів класу А середня ефективна ставка становила близько 20 доларів за кв. м, тоді як для класу В – від 8 до 16 доларів за кв. м. Рівень вакантності значно варіюється залежно від класу приміщень: у класі А – 24,7%, у класі В – 27%, а у класі С перевищує 30%.

Ціни на продаж офісних приміщень демонструють зростання, зокрема, завдяки збільшенню вартості новобудов і зростанню інвестиційної активності.

Загалом, попри труднощі, ринок демонструє ознаки стабілізації, хоча залишається вразливим до економічних змін, мобілізаційних процесів та валютних коливань. Подальший розвиток залежить від здатності орендодавців відповідати сучасним потребам орендарів і загальної економічної ситуації в країні.

Детальний зміст:

1. Основні тренди, що впливали на ринок офісної нерухомості (події, на фоні яких могла змінюватись ціна)

2. Основні показники ринку нерухомості

2.1. Кількість угод на ринку

2.2. Зміна пропозиції та вакантності на ринку в розрізі сегментів

2.3. Динаміка середньої вартості оренди за класами А та В у 2023 та 2024 роках

2.4. Динаміка вартості продажу офісних приміщень класів А та В у 2023 та 2024 (за наявності даних про угоди на ринку)

3. Найбільші угоди з продажу офісної нерухомості класів А та В протягом 2023 та 2024 рр.

4. Висновки про можливу зміну цін протягом досліджуваного періоду

Перелік графіків і діаграм:

1. Валове поглинання офісних площ у Києві з 2021-6 міс.2024 рр, в натуральному виражені, тис. м2

2. Валове поглинання офісних площ у Києві за секторами у 2023 році

3. Динаміка вводу в експлуатацію професійного бізнес-центрів в Києві в 2021-2024 рр. в натуральному виражені, тис. м2