Анализ рынка жилой недвижимости в Харькове в 2018-1 пол. 2021 гг. 2021 год

| Дата подготовки: | Октябрь 2021 года |

| Количество страниц: | 50, Arial, 1 интервал, 10 кегль |

| Графиков и диаграмм: | 16 |

| Таблиц: | 10 |

| Способ оплаты: | предоплата |

| Способ получения: | электронной почтой либо курьером в электронном или в печатном виде |

| Язык отчета: | украинский, русский, английский |

- Вы можете заказать актуализацию или адаптацию данного отчета под ваши цели и задачи, а также приобрести часть отчета (не менее 50%) по более доступной цене

- Не нашли исследование вашего рынка? Свяжитесь с нашими консультантами - перейти в контакты

- Так же вы можете заказать бизнес-план для вашей бизнес-идеи

Аннотация к анализу рынка:

Компания Pro-Consulting подготовила исследование рынка жилой недвижимости в Харькове в 2018-1 пол.2021 гг. В ходе исследования были проанализированы тенденции на рынке, проанализированы тренды, проблемы, факторы влияния на рынок и другие особенности, проведен анализ спроса и предложения на рынке недвижимости Харькова, выполнен анализ основных операторов рынка, проанализированы цены и ценообразование на рынке, проанализирован брендинг и реклама основных операторов рынка. Проанализированы предпочтения потребителей, анализ интернет-аудитории, определена степень удовлетворённости потребителей жильем. По результатам исследования сформирован выводы, исследована инвестиционная привлекательность отрасли и проанализированы риски выхода на исследуемый рынок.

Согласно данным Государственной службы статистики Украины, Харьков и область в текущем году показали небывалые темпы строительства. За первое полугодие 2021-го в эксплуатацию было принято на 40% больше жилплощади, чем в аналогичный период год назад. Харьков принял в эксплуатацию 325 тысяч квадратов. На остальные территории по области приходится оставшиеся 20 тыс. кв.м. Это около 6 000 квартир средней площадью 58 квадратов.

На данный момент на первичном рынке можно приобрести жилье в 183 ЖК от застройщиков, 126 из которых уже сданы. Несмотря на это, в Харькове наблюдается дефицит жилья на первичном рынке недвижимости – спрос превышает предложение, из-за чего растут цены на вторичном рынке.

Основная часть городских новостроек сосредоточена вдоль веток метро или основных транспортных развязок. Это делает проекты более ликвидными для перепродажи, а также позволяет владельцам не тратить лишнее время на выполнение повседневных задач. Однако такая особенность напрямую влияет на средний ценник за квадратные метры.

Больше всего в Харькове строится домов эконом и комфорт-класса. Следующая ступень по уровню строительства и удобств – это бизнес-класс, и он пока в меньшинстве. Настоящих люкс домов с действительно высоким качеством инфраструктуры и повышенным уровнем сервиса в Харькове пока нет.

Тренды и тенденции первичного рынка недвижимости:

• Наиболее популярными являются 1 и 2-комнатные квартиры;

• Покупателей интересуют квартиры, площадью от 50 – 80 квадратных метров;

• В тренде ЖК, которые создают современное жилое пространство, построенный с учетом спрос на многофункциональную инфраструктуру;

• Комплексная охрана жизни и имущества, системы контроля доступа на территорию, в здание, паркинга;

• Возрос интерес и кладовых благодаря желанию рационализировать пространство квартиры: превратить балкон в дополнительную зону - рабочую, обеденное или лобби пространство.

• Системы «умного дома», датчики различного рода (антизатопления, противопожарной безопасности), системы очистки воздуха, качество и экологичность строительных материалов.

В ближайшие годы на рынке жилой недвижимости будут определять функциональность и удобство планировок, внимание к инженерии, в частности запрос на качество воды и воздуха, а также форматы жизни, которые будет предлагать жилой комплекс.

Спрос на объекты первичного рынка жилой недвижимости зависит от множества факторов. Среди основных макроэкономических факторов, анализируя рынок в конкретном городе, следует выделить: общую численность населения, наличие и перспективы мест занятости населения, отраслевые направления развития и уровень заработных плат в базовых экономических отраслях.

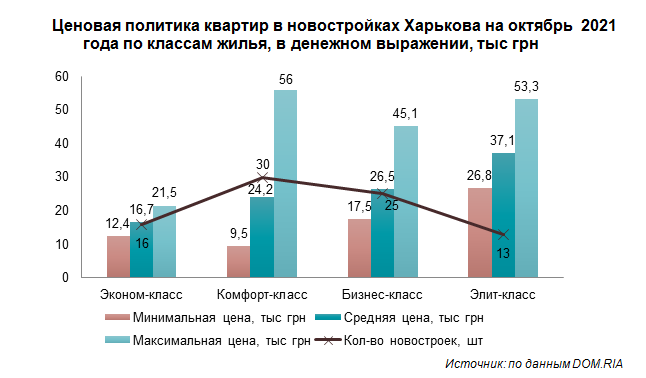

Сегодня в областном центре покупатели могут выбрать из нескольких десятков новостроек. Город активно застраивается, в каждой части можно увидеть строительные площадки, где возводят современные многоквартирные дома. На выбор потенциальных покупателей жилая недвижимость различных типов: эконом-класс (45 новостроек); комфорт-класс (68 новостроек); бизнес-класс (34 новостроек); элит-класс (19 новостроек).

Самыми доступными для покупки традиционно считаются проекты эконом. В некоторых панельных многоквартирных комплексах можно приобрести м2 от 12 360 гривен. Средний показатель по рынку находится на уровне 16 689 гривен. Среднерыночная цена между объектами комфорт и бизнес отличается незначительно. За метр жилой площади в первой категории ЖК застройщики обычно просят от 24 187 гривен. При этом в новостройках класса бизнес стандартная цифра находится на уровне 26 451 гривен. Цену выше нужно будет заплатить за новостройки класса элит, тут средняя цена 37 125 грн.

Стоимость жилых квадратных метров в новостройках сильно отличается. Здесь важную роль играют сразу несколько факторов:

• класс здания;

• технология строительства и материалы;

• расположение и инфраструктура;

• благоустройство придомовой территории.

С начала 2021 цены на жилье выросли в среднем на 20%. До конца года первичный рынок недвижимости может ожидать увеличение стоимости квадратного метра еще на 5-7%. Поэтому, вполне вероятно, в 2021 году стоимость первичного жилья станет больше на 25-30% в целом. Следует отметить, что причин для роста цен в этом году несколько. Но главные из них — это ситуация с пандемией, инфляция, отсутствие надежных альтернатив сохранения сбережений, уменьшение количества новых качественных объектов.

Объекты на начальных стадиях строительства являются наиболее выгодными для покупателя. Их цена в среднем ниже на 25%. Разница между ценой квартиры на начальной стадии строительства и после сдачи объекта в эксплуатацию может составлять до 45%.

В последнее время покупатель недвижимости на первичном рынке жилой недвижимости молодеет. Если несколько лет назад большинство покупателей недвижимости было в возрасте 33-45 лет, то в 2021 году можно говорить о 25-45-летнем возрастном диапазоне. Собственниками квартир в большей мере становятся амбициозные миллениалы. В 70-80% случаев это владельцы бизнеса, предприниматели, руководители среднего и высшего звена, а также айтишники. В первую очередь покупателями жилья являются семейные пары, а уже потом одинокие молодые люди или девушки. Безусловно, портрет инвестора меняется в зависимости от класса новостройки, ее характеристик, цены и степени готовности.

Анализ интернет аудитории показал, что всё больше людей интересуются покупкой недвижимости, динамика поисковых запросов в данной отрасли показывает стабильный рост. Более того, 45,1% запросов – это целевой поиск с целью покупки квартиры. Исходя из отзывов в интернете можно полагать, что в ближайшие годы на рынке жилой недвижимости будут определять функциональность и удобство планировок, внимание к инженерии, в частности запрос на качество воды и воздуха, а также форматы жизни, которые будет предлагать жилой комплекс.

Детальное содержание:

1. Общая характеристика рынка жилой недвижимости Харькова

1.1. Анализ тенденций развития рынка недвижимости по классам (факторы влияния, проблемы развития)

1.2. Общие показатели рынка, расчёт ёмкости рынка в 2018- 1 пол. 2021 гг.

1.3. Структурирование рынка жилой недвижимости в г. Харькове по классу недвижимости; Холодногорского и Новобаварского района по микрорайонам

1.4. Карта с нанесением жилых комплексов в разрезе классов

2. Основные операторы рынка (компании-застройщики) и их характеристика:

2.1. Перечень основных операторов рынка и их структурирование

3. Цена и ценообразование на рынке

3.1. Средние текущие цены на покупку квартир в разрезе класса, количества комнат

3.2. Описание факторов, влияющих на формирование цены

4. Брендинг и реклама (анализ позиционирования конкурентов на рынке, присутствие в каналах продвижения)

5. Потребители и их предпочтения

5.1. Предпочтения потребителей относительно покупки квартиры, портрет потребителя

5.2. Анализ интернет-аудитории, поисковых запросов и выдачи конкурентов

5.3. Структурирование и сегментация потребления

5.4. Степень удовлетворенности потребителей

6. Выводы. Прогнозные показатели

6.1. Выводы и прогнозные тенденции развития рынка недвижимости в Харькове

6.2. Построение гипотез развития рынка. Прогнозные показатели развития рынка до 2023 гг.

6.3. Рекомендации по развитию на рынке

6.3.1. Целесообразность строительства ЖК

7. Инвестиционная привлекательность отрасли

7.1. PESTLE-анализ факторов влияния на рынок

7.2. Существующие риски и барьеры входа на рынок. Построение карты рисков на рынке

Перечень таблиц:

1. Карта жилых комплексов Харькова с фокусом на ииследуемые районы в разрезе классов жилья

2. Сегментирование потребителей по классам жилья

3. Количество поисковых запросов по ключевым словам с января 2018 по сентябрь 2021 год, в натуральном выражении, кол-во запросов

4. Брендированные поисковые запросы по ЖК Харькова с января 2018 по сентябрь 2021 год, в натуральном выражении, кол-во запросов

5. Сегментирование потребителей по классам жилья и целью покупки

6. Результаты мониторинга отзывов о ЖК Харькова

7. Расчет степени влияния факторов внешней среды на рынок недвижимости в Харькове

8. Ранжирование факторов относительно веса важности и описание их влияния на рынок

9. Сегментация рыночных рисков

10. Карта рисков рынка недвижимости в Харькове

Перечень графиков и диаграмм:

1. Динамика среднемесячной заработной платы штатных работников Харьковской области в 2018-2021 гг, в денежном выражении, грн

2. Динамика безработного населения Харьковской области в 2018-2021 гг, в% к рабочей силы соответствующего возраста

3. Динамика численности населения Харькова в 2018-2021 гг, в натуральном выражении, тыс. человек

4. Динамика количества сделок покупки-продажи квартир в Харькове в 2018-2020 гг, в натуральном выражении, шт

5. Распределение предложений на рынке недвижимости Харькова между первичным и вторичным рынком, в натуральном выражении, кол-во объявлений о продаже

6. Оценка количества проданных квартир на первичном рынке недвижимости в Харькове в 2018-2020 гг, в натуральном выражении, количество квартир

7. Динамика введения в эксплуатацию общих площадей жилых зданий в Харьковской области в 2018-1 пол. 2021 гг., в натуральном выражении в м2

8. Сегментирование новостроек Харькова по классу жилья в натуральном выражении, количество новостроек

9. Количество новостроек Харькова по классу жилья в анализируемых районах в натуральном выражении, количество новостроек

10. Динамика стоимость квартир в новостройках и на вторичном рынке в 2018 – 1 пол. 2021 года в денежном выражении, грн за кв.м в Харькове

11. Ценовая политика квартир в новостройках Харькова на Октябрь 2021 года по классам жилья, в денежном выражении, тыс грн

12. Ценовая политика квартир в новостройках Харькова на Октябрь 2021 года по количеству комнат, в денежном выражении, тыс грн

13. Ценовая политика квартир в новостройках Харькова на Октябрь 2021 года по районам, в денежном выражении, тыс грн за м2

14. Динамика поисковых запросов по ключевым словам по годам с января 2018 по сентябрь 2021 год, в натуральном выражении, тыс запросов

15. Структура запросов по цели поиска, в натуральном выражении, тыс запросов

16. Сегментирование поисковых запросов по районам с января 2018 по сентябрь 2021 год, в натуральном выражении, кол-во запросов