Аналіз ІТ-галузі в Україні. 2025 рік

| Дата підготовки: | Січень 2025 року |

| Кількість сторінок: | 10, Arial, 1 інтервал, 10 кегль |

| Графіків і діаграм: | 2 |

| Таблиць: | 4 |

| Спосіб оплати: | передоплата |

| Спосіб отримання: | електронною поштою або кур'єром в електронному або в друкованому вигляді |

| Мова звіту: | українська, російська, англійська |

- Ви можете замовити актуалізацію або адаптацію даного звіту під ваші цілі і завдання, а також придбати частину звіту (не менш 50%) по більш доступній ціні

- Не знайшли дослідження вашого ринку? Зв'яжіться з нашими консультантами – перейти в контакти

- Так само ви можете замовити бізнес-план для вашої бізнес-ідеї

Анотація до аналізу ринку:

Компанія Pro-Consulting провела дослідження ринку ІТ в Україні, проаналізувавши ключові аспекти його розвитку, обсяги, потенціал та перспективи. У звіті представлено динаміку ринку, рекомендації щодо виходу на нього та ефективні стратегії просування.

Ринок IT України можна охарактеризувати як «стресостійкий». За даними IT Ukraine Association, понад 34,3% компаній успішно пристосувалися до нових реалій, ще 61,3% подолали достатню кількість проблем, щоб мати змогу стабільно працювати. Через російське вторгнення 70,8% ІТ-компаній в Україні провели незаплановану релокацію у межах країни та за кордон, чверть з них — повний переїзд.

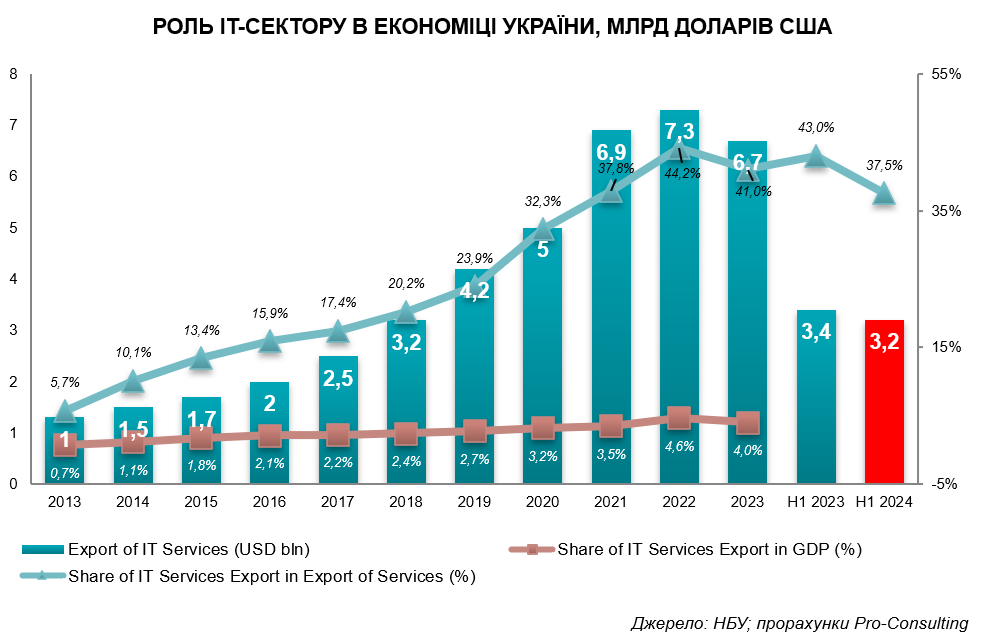

IT-сектор України – високодиференційований ринок, адже працює на різні світові сегменти. Найбільша кількість компаній орієнтована на розробку ПЗ (14.0%, або 234 компанії), маркетингових технологій (MarTech & Media — 13.7%, або 230 компаній) та FinTech (10.0%, або 167 компаній), що відображає попит на аутсорс рішення по розробці ПЗ, оптимізації бізнес-процесів та фінансові послуги. Присутність таких сегментів, як HealthTech (7.1%, або 119 компаній), DefenseTech (4.1%, або 69 компаній), CleanTech & Energy (2.7%, 45 компаній) і AgTech (4.1%, 68 компаній) демонструє спеціалізацію компаній на вузьких нішевих сегментах, що забезпечує економічне диференціювання ризиків країни за рахунок залучення широкого спектра інвестицій у різні сегменти. Станом на зараз IT-послуги зараз є важливим експортним сегментом, на який припадає 13,2% від загального експорту станом на 2023 рік у порівнянні з 1,6% у 2013 році.

Український IT-ринок має значні перспективи для інвестицій німецького бізнесу завдяки високій експортній орієнтації, конкурентній вартості послуг та великій кількості кваліфікованих фахівців. На ринку України налічується близько 346,2 тисячі IT-спеціалістів, які працюють у 2150 компаніях, що підкреслює глибокий кадровий потенціал і здатність задовольнити попит на IT-послуги у Німеччині, де спостерігається значний дефіцит таких фахівців. Ринок характеризується високим попитом на аутсорсингові послуги з боку міжнародних клієнтів, а його орієнтація на експорт дозволяє забезпечувати німецьким компаніям доступ до якісних та економічно вигідних IT-рішень.

Завдяки режиму Дія.City та державним гарантіям для іноземних інвесторів, інвестиційний клімат у галузі IT сприятливий для довготривалої співпраці. Незважаючи на воєнні ризики, перше півріччя 2024 року продемонструвало відновлення інвестиційної активності — обсяг угод збільшився в 4,1 рази порівняно з аналогічним періодом попереднього року. Значну частину інвестицій залучили сектори EdTech, фінанси та рітейл, які залишаються перспективними напрямами для німецьких інвесторів, орієнтованих на розвиток освітніх та фінансових технологій.

Детальний зміст:

1. Поточний стан ринку

Складна та фрагментарна конкуренція в IT

Міжнародні інвестиції в IT-ринок України

Перспективи інвестування німецького бізнесу на український ринок

2. Державне регулювання галузі

3. Пільги для інвесторів, зокрема іноземних, інвестиційні гарантії

4. Процес ліцензування

5. Висновки. Прогнозні показники ринку

6. Інвестиційна привабливість галузі для зовнішніх гравців

Перелік таблиць:

Таблиця 1 ТОП-20 IT-компаній IT ринку України

Таблиця 2 Структура експорту IT-послуг з України

Таблиця 3 Спрямування ПІІ в IT-сектор України за індустріями у 2023 році

Таблиця 4 Основні виклики, що стоять перед наймом IT-фахівців на німецькому ринку серед опитаних респондентів у 2023 році, % опитаних

Перелік графіків і діаграм:

Діаграма 1 Роль IT-сектору в економіці України, млрд доларів США

Діаграма 2 Потенціал до відновлення надходження ПІІ в IT-сектор України