Анализ рынка автозапчастей в Украине. 2023 год

| Дата подготовки: | Август 2023 года |

| Количество страниц: | 32, Arial, 1 интервал, 10 кегль |

| Графиков и диаграмм: | 6 |

| Таблиц: | 31 |

| Способ оплаты: | предоплата |

| Способ получения: | электронной почтой либо курьером в электронном или в печатном виде |

| Язык отчета: | украинский, русский, английский |

- Вы можете заказать актуализацию или адаптацию данного отчета под ваши цели и задачи, а также приобрести часть отчета (не менее 50%) по более доступной цене

- Не нашли исследование вашего рынка? Свяжитесь с нашими консультантами - перейти в контакты

- Так же вы можете заказать бизнес-план для вашей бизнес-идеи

Аннотация к анализу рынка:

Аналитиками компании Pro-Consulting было проведено исследование рынка автозапчастей. В нем были проанализированы общие тенденции рынка, согласно сегментации УКТ ВЭД, проведены анализы импорта, экспорта и общей емкости рынка. Проанализированы главные игроки на рынке, изменение потребления и каналы сбыта. Созданы общие выводы, гипотезы по развитию и прогнозные показатели. Сформированы SWOT и PEST LE рынке.

Автозапчасти – это составляющие легковых и грузовых автомобилей, где каждая из них выполняет функцию для работы общего механизма и обеспечивает комфортные условия для его использования. В данной работе рассматриваются следующие автозапчасти:

• Бамперы и их части

• Ремни безопасности

• Прочие ж/ч для кузовов

• Тормозные системы

• Коробки передач

• Мосты ведущие

• Ходовые колеса

• Подвески

• Радиаторы

• Глушители и выхлопные трубы

• Сцепление

• Рулевые колеса

• Подушки безопасности

• Прочие согласно категории 870899 УКТ ВЭД

Сами детали можно разделить на две категории:

Оригиналы, которые в свою очередь делятся на белый и серый оригинал. Белый оригинал – это запчасти в заводской упаковке автопроизводителя: BMW, Chevrolet, Toyota, Nissan и других. Детали этого типа продаются по сети автопроизводителя, включающей загрузку на собственный склад и последующую отправку дилерам. Серый оригинал – это такие же запчасти, но их особенность заключается в импорте другими каналами. Основное отличие от первых – более низкая цена. К примеру, детали из ОАЭ по стоимости выгодно отличаются от европейских;

Не оригинальные запчасти также делятся на группы. К первой можно отнести детали от заводов, являющихся партнерами автоконцернов, поставляющих оригинальные запчасти на конвейеры. Эти заводы могут быть и поставщиками вторичного рынка, но такие детали имеют упаковку, отличную от упаковки оригинальных. Вторую группу представляют фирмы-копировщики оригинальных запчастей.

Основные существующие и тенденции на рынке автозапчастей:

Нулевое растаможивание: С апреля правительство обнуло все налоги на авто, чтобы быстро насыщать машинами ВСУ и другие силы обороны. Как всегда, воспользовались нулевыми налогами ловкие дельцы, которые начали везти в Украину автомобили целыми автовозами, выкупая все, что было на рынках стран ЕС. Всего с начала апреля и по 30 июня 2022 года в Украину за период действия "нулевого" растаможки завезли 236 792 автомобиля, большинство из которых пригнали именно в июне. Многие машины были уже в использовании и нуждались в замене деталей и ремонта.

Электромобили Среди преимуществ электромобилей часто называют меньшие затраты на сервисное обслуживание. Для обслуживания электромобиля требуется на 30% меньше компонентов. Популярность электрокаров изменит как важность различных компонентов и продуктов для авто с ДВС на вторичном рынке, так и роль работающих на нем компаний. Электрификация открывает и новые возможности. Производители комплектации могут расширить свой производственный портфель благодаря компонентам, необходимым для аккумуляторов.

Дефицит горючего: Во время войны были перепады с горючим, с этим на рынке существенно возросло количество низкокачественного, а иногда и контрафактного бензина и дизеля. Из-за этого фактора увеличилась проверка и замена свечей зажигания и форсунок топливной системы.

Рост себестоимости производства: Производство автозапчастей кроме обстрелов претерпело и изменение затрат, произошедшее из-за роста цен на электроэнергию почти в 2 раза. Основной причиной этого стали повреждения энергетической инфраструктуры из-за обстрелов зимой 2022-2023 годов.

Потребительский выбор: Большинство операторов рынка едины во мнении, что сейчас клиенты пытаются сэкономить, реже предпочитают новые запчасти и дорогие расходные материалы. В то же время массовый импорт 15-20-летних легковушек (за месяцы льготного периода растаможено более 211 тысяч машин) и существенно применяемых внедорожников для военных потребностей быстро восстановил спрос на компоненты и автохимию нижнего и среднего ценового сегмента.

Изменение поставок: Основные компании изменили цепочки поставок в Украину, напрямую или косвенно связанные с россией. Nissan закрыли производство в стране-агрессорке и решили не поднимать цены на поставляемые в Украину запчасти. Chevrolet (Равон Моторс Украина) до февраля 2022 г. автомобили и запчасти завозили из Узбекистана через территорию России. из-за войны компания одной из первых вышла с рынка России и все поставки были прекращены. Более года не было ни одной поставки, пока в конце июня 2023 года Chevrolet не заявила о возвращении на рынок Украины.

Автомобили для военных: За прошлый год для нужд ВСУ и других организаций, помогающих фронту, ввезли из-за границы более 60 тыс. автомобилей. Почти все привозимые для военных автомобили подержаны. Основное требование таких машин – надежность, ведь остановка во время выполнения боевого задания может стоить жизни. Многие из автомобилей нуждаются в ремонте, часто на это уходит 7 тысяч гривен на замену смазочных масел, но общая стоимость может достигать и 120 тысяч при проблемах с двигателем или другими системами автомобиля.

Курс доллара и рост цен на иностранных рынках: Курс доллара оказывает определяющее влияние на рынок из-за того, что продукция в основном импортируется. Это сопровождается общемировым кризисом, который тоже повлиял на стоимость автозапчастей на мировом рынке.

Следовательно, исследовав отрасль можно сделать следующие выводы и отметить основные тенденции его дальнейшего развития.

• Импорт – главный источник украинского рынка автозапчастей. Внутреннее производство автодеталей не развито в стране и не удовлетворяет потребность рынка. Доля импорта стабильна в последние годы и в ближайшей перспективе существенных изменений не предусмотрено. Даже после завершения войны и при условии прогнозируемого активного восстановления экономики, в том числе сектора машиностроения, для создания новых производственных мощностей потребуется 3-5 года. В свою очередь, объемы импорта будут зависеть от политических факторов и таможенного законодательства.

• Рынок будет расти по всем категориям автозапчастей. Рынок имеет общую динамику к росту в 2023 году, что спровоцировано рядом факторов, в том числе ростом спроса на:

• системы зажигания, из-за увеличения некачественного бензина на рынке,

• системы сцепления, элементы ходовой, мостов, колес из-за ухудшения состояния дорог,

• элементы кузовов из-за повреждений во время военных действий,

• общие обследования и ремонт из-за повышенного количества использованных авто на рынке и уменьшения доли замены авто на новые,

• постоянные обследования и ремонт автомобилей, задействованных в военных действиях и т.д.

Детальное содержание:

1. Общая характеристика рынка

1.1. Анализ тенденций развития рынка (факторы влияния, проблемы развития)

1.2. Общие характеристики рынка, расчет емкости рынка в 2016-4 мес. 2023 (производство + импорт – экспорт)

1.3. Сегментация и структурирование рынка (по видам, происхождению)

2. Государственное регулирование отрасли (перспективы перемен)

3. Основные операторы рынка (производители и импортеры)

3.1. Список основных операторов рынка и их структурирование (общая информация, виды деятельности и специализация; товарные группы, торговые марки и ассортимент; региональная представленность)

3.2. Доли рынка основных операторов рынка (в целом, без детализации)

4. Внешняя торговля на рынке

4.1. Экспорт автозапчастей из Украины в 2016-4 мес. 2023 гг. (объемы)

4.2. Импорт автозапчастей в Украине в 2016-4 мес. 2023 гг. (объемы, структура, география, доли импортеров)

5. Анализ изменения потребления на рынке

6. Каналы сбыта продукции (описание и оценка структуры продаж по каналам)

7. Выводы. Прогнозные показатели рынка

7.1. Выводы и прогнозные тенденции развития рынка

7.2. Построение гипотез развития рынка. Прогнозные показатели развития рынка в 2023–2027

8. Инвестиционная привлекательность отрасли

8.1. SWOT-анализ компании Заказчика на рынке

8.2. PEST LE – анализ факторов влияния на рынок

Перечень таблиц:

1. Общая емкость рынка автозапчастей в 2016-4 мес. 2023 гг., в денежном и натуральном выражении, млн. дол., тыс. тонн

2. Емкость рынка категории 870810 Бамперы и их части в 2016-4 мес. 2023 гг., в денежном и натуральном выражении, млн. дол., тыс. тонн

3. Емкость рынка категории 870 821 Ремни безопасности в 2016-4 мес. 2023 гг., в денежном и натуральном выражении, млн. дол., тыс. тонн

4. Емкость рынка категории 870829 Прочие запчасти для кузова в 2016-4 мес. 2023 гг., в денежном и натуральном выражении, млн. дол., тыс. тонн

5. Емкость рынка категории 870830 Тормозные системы и их составляющие в 2016-4 мес. 2023 гг., в денежном и натуральном выражении, млн. дол., тыс. тонн

6. Емкость рынка категории 870 840 Коробка передач и их составляющие в 2016-4 мес. 2023 гг., в денежном и натуральном выражении, млн. дол., тыс. тонн

7. Емкость рынка категории 870850 Мосты и их составляющие в 2016-4 мес. 2023 гг., в денежном и натуральном выражении, млн. дол., тыс. тонн

8. Емкость рынка категории 870870 Ходовые колеса и их составляющие в 2016-4 мес. 2023 гг., в денежном и натуральном выражении, млн. дол., тыс. тонн

9. Емкость рынка категории 870 880 Системы подвески и их составляющие в 2016-4 мес. 2023 гг., в денежном и натуральном выражении, млн. дол., тыс. тонн

10. Емкость рынка категории 870 891 Радиаторы и их составляющие в 2016-4 мес. 2023 гг., в денежном и натуральном выражении, млн. дол., тыс. тонн

11. Емкость рынка категории 870892 Глушители, выхлопные трубы и их составляющие в 2016-4 мес. 2023 гг., в денежном и натуральном выражении, млн. дол., тыс. тонн

12. Емкость рынка категории 870893 Системы сцепления и их составляющие в 2016-4 мес. 2023 гг., в денежном и натуральном выражении, млн. дол., тыс. тонн

13. Емкость рынка категории 870894 Рулевые колеса и их составляющие в 2016-4 мес. 2023 гг., в денежном и натуральном выражении, млн. дол., тыс. тонн

14. Емкость рынка категории 870 895 Подушки безопасности в 2016-4 мес. 2023 гг., в денежном и натуральном выражении, млн. дол., тыс. тонн

15. Емкость рынка категории 870899 Прочие запчасти в 2016-4 мес. 2023 гг., в денежном и натуральном выражении, млн. дол., тыс. тонн

16. Классификация товаров по группам согласно УКТ ВЭД

17. Таможенная ставка на автозапчасти на 01.07.2023г.

18. Список и описание основных операторов на рынке автозапчастей в Украине

19. Основные операторы на рынке автозапчастей по доходам компаний, млн. грн.

20. Основные операторы на рынке автозапчастей в Украине по валовой прибыли и рентабельности, млн. грн., %

21. Ассортимент продукции, представляющий основные операторы на рынке автозапчастей в Украине

22. Региональная представленность основных операторов на рынке автозапчастей в Украине по состоянию на 2023 год, количество филиалов

23. Динамика экспорта автозапчастей из Украины в 2016-4 мес. 2023 гг., млн. дол.

24. Динамика экспорта автозапчастей из Украины в 2016-4 мес. 2023 гг., тыс. тонн

25. Динамика импорта автозапчастей в Украину в 2016-4 мес. 2023 гг., млн. дол.

26. Динамика импорта автозапчастей из Украины в 2016-4 мес. 2023 гг., тыс. тонн

27. География импорта автозапчастей 2021-4 мес. 2023 гг., млн. дол.

28. Основные импортеры автозапчастей 2021-4 мес. 2023 гг., млн. дол.

29. SWOT – анализ компании

30. Прогноз рынка на основе SWOT – анализа

31. PEST LE – анализ рынка автозапчастей

Перечень графиков и диаграмм:

1. Структура рынка автозапчастей в Украине по происхождению 2016-4 мес. 2023 гг., %

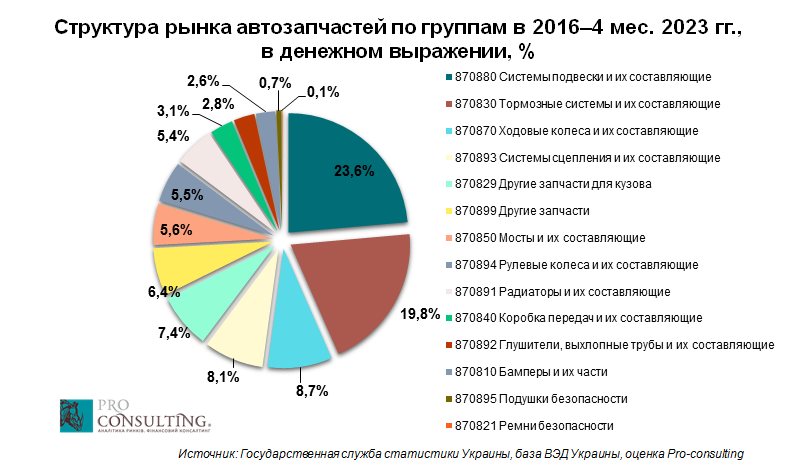

2. Структура рынка автозапчастей по группам в 2016–4 мес. 2023 гг., в денежном выражении, %

3. Доли основных операторов рынка в 2022 году, в денежном выражении, %

4. Структура импорта автозапчастей по видам в 2022 г., в денежном выражении, тыс. долл., %

5. Прогнозные показатели емкости рынка автозапчастей в Украине в 2023-2027 гг., млн. дол.

6. Прогнозные показатели емкости рынка автозапчастей в Украине в 2023-2027 гг., тыс. тонн